El mercado inmobiliario en Colombia atraviesa un momento de transformación que refleja tanto los cambios en la economía como en los hábitos de quienes buscan, compran o arriendan vivienda. Factores como la inflación, la dinámica regional, la digitalización de la oferta y las nuevas preferencias de los hogares han configurado un panorama en constante evolución. Analizar estas tendencias permite entender cómo se está moviendo el sector y saber cuáles son las oportunidades que tienen los compradores, arrendatarios e inversionistas en distintas ciudades del país. Aquí te contamos cual fue el comportamiento de los inmuebles en Colombia en el segundo trimestre del presente año.

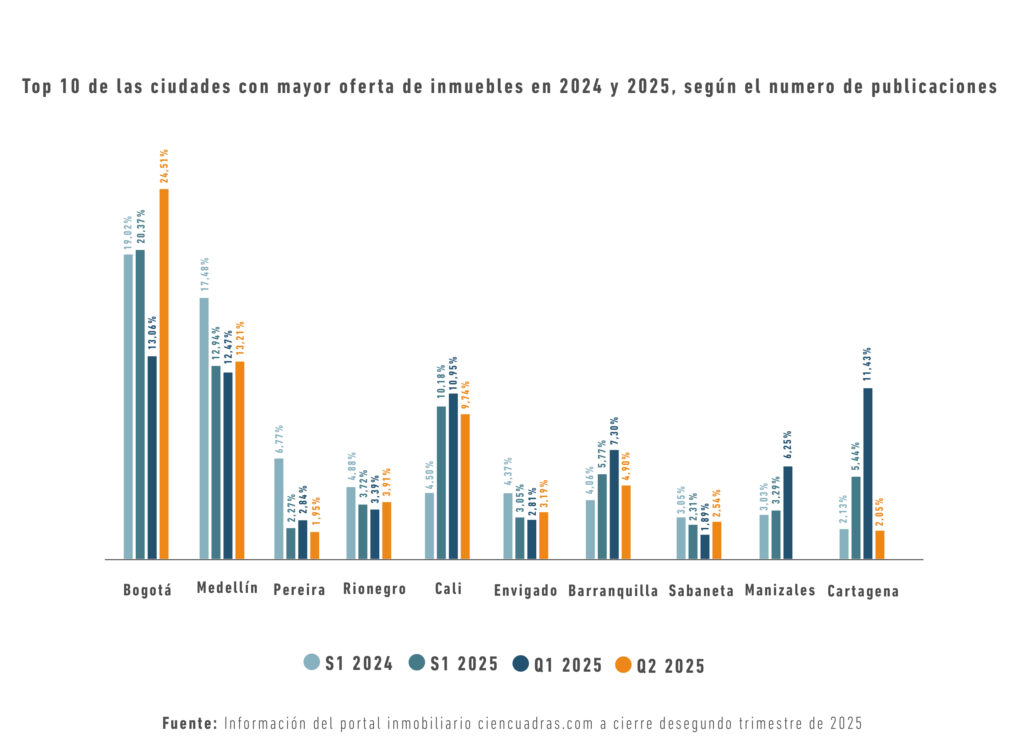

Oferta de inmuebles en Colombia

Bogotá reafirmó su liderazgo al pasar del 19,02% de las publicaciones en S1 2024 al 20,37% en S1 2025. Sin embargo, el foco no está solo en su crecimiento, sino en la fuerza de ciudades emergentes. Cali duplicó su participación del 4,50% al 10,18% y se consolidó como un nuevo eje de atracción inmobiliaria. Así mismo, Barranquilla, Cartagena y Manizales también ganaron presencia, mostrando un mercado menos centralizado y con mayores oportunidades regionales.

En 2025, el primer trimestre concentró casi el 25% de las publicaciones en Bogotá y Medellín, pero en el segundo trimestre destacaron Barranquilla, Cali y Rionegro, todas con participaciones superiores al 5%. Esto refleja una demanda sostenida y estrategias digitales más activas en estas regiones.

Precios de la vivienda ofertada en venta

Los apartamentos nuevos registraron un aumento del 8,23% en sus precios, impulsados por mayores costos de construcción, ajustes inflacionarios y la creciente preferencia por vivienda vertical en zonas urbanas. En contraste, las casas nuevas cayeron un 6,05%, un comportamiento asociado a la menor demanda en áreas periféricas y a las estrategias comerciales implementadas para dinamizar las ventas en un entorno más competitivo.

En el mercado de vivienda usada, la tendencia fue positiva en todos los segmentos. Los apartamentos usados subieron un 5,26%, confirmando su atractivo por ubicación estratégica y entrega inmediata; en Medellín, la categoría apartamento en venta en Medellín se consolidó como una de las más demandadas, destacándose por la valorización en zonas de alta conectividad y oferta de servicios. Las casas usadas lideraron el crecimiento con un incremento del 9,70%, impulsado por la valorización del suelo en sectores suburbanos y la búsqueda de mayor espacio y calidad de vida.

Oferta de Inmuebles en arriendo

En el primer semestre de 2025, el mercado inmobiliario colombiano no solo creció en volumen de publicaciones, sino que también consolidó la presencia de ciudades intermedias en la oferta digital. Medellín se mantuvo como líder, con un 32,36% de participación en el primer trimestre y una leve caída al 30,77% en el segundo. Aunque conserva su posición dominante, esta reducción refleja un proceso de descentralización en el mercado.

Bogotá pasó del 9,61% al 13,75%, mostrando un crecimiento sostenido impulsado por su tamaño, la diversidad de oferta y los avances en digitalización. En el Valle de Aburrá, municipios como Envigado, Rionegro y Sabaneta mantuvieron o aumentaron su participación, confirmando la vitalidad del corredor inmobiliario antioqueño. Rionegro destacó al subir del 6,17% al 6,62%, consolidándose como un polo emergente con alta proyección.

Al mismo tiempo, ciudades como Cali, Barranquilla e Itagüí mantuvieron una presencia estable, mientras que Bello y Bucaramanga comienzan a ganar terreno y aportan a la diversificación territorial del mercado. En este escenario, categorías como apartamento en arriendo en Medellín refuerzan la relevancia de la ciudad como epicentro de la demanda habitacional y digital en el país.

Comportamiento de los arrendamientos residenciales

Para quienes buscan o ya tienen un inmueble residencial en arriendo, el panorama muestra una desaceleración en el crecimiento de los cánones.

– Casas: en abril de 2025, el incremento anual fue del 9,5%, el nivel más bajo desde junio de 2023.

– Apartamentos: subieron un 7,5% anual, también el punto más bajo desde mediados de 2023.

Aunque los precios continúan al alza, lo hacen a un ritmo menor y se espera que sigan acercándose a la inflación de 2024 (5,2%). Sin embargo, la baja oferta de inmuebles aún puede limitar una mayor reducción.

En el análisis regional, las ciudades con mayores incrementos anuales fueron:

– Casas: Cartagena (15,7%), Manizales (12,7%) y Pereira (11,0%).

– Apartamentos: Pereira (12,9%), Armenia (11,1%) e Ibagué (10,6%).

Comportamiento de los arrendamientos de inmuebles comerciales

El segmento de inmuebles comerciales, como locales en arriendo, oficinas y bodegas también mostraron una moderación en el alza de precios, aunque los incrementos aún superan la inflación anual.

– Locales comerciales: crecieron un 9,1% anual en abril, el menor aumento desde mediados de 2023. Destacaron Cartagena (14,1%) y Pereira (11,9%).

– Oficinas: subieron un 8,8% anual, también en su nivel más bajo desde mediados de 2023. Sobresalieron Cali (13,6%) e Ibagué (12,5%).

– Bodegas: aumentaron un 7,3% anual, la cifra más baja desde marzo de 2024. Las mayores alzas se dieron en Barranquilla (15,6%) y Cartagena (12,3%).

La demanda de espacios para negocios y logística sigue siendo fuerte, lo que mantiene los precios al alza a pesar de la desaceleración. La baja tasa de vacancia, es decir, la poca disponibilidad de inmuebles es el principal factor que frena una mayor reducción en este segmento.

En definitiva, el mercado inmobiliario colombiano atraviesa una etapa de ajustes y oportunidades. Aunque persisten retos en vivienda nueva y en la moderación de los arriendos, la vivienda usada y el crecimiento de ciudades intermedias confirman un sector en reconfiguración, con escenarios atractivos tanto para inversionistas como para quienes buscan un lugar para vivir.

Fuente: Ciencuadras, Banco Davivienda (Dirección Ejecutiva de Estudios Económicos), El Libertador y La Galería Inmobiliaria

Quizás te pueda interesar: ¿Cómo impacta el metro de Bogotá el valor de la vivienda?